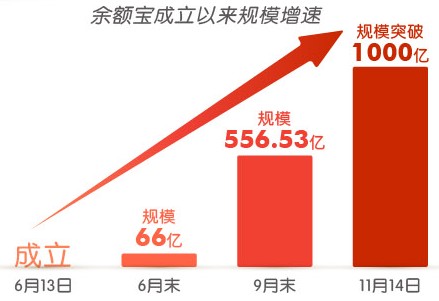

去年6月誕生的余額寶,截至去年年底,讓其對接的天弘增利寶貨幣基金規模達到1853億元。僅用半年時間,資金規模已超過一個中小型銀行的水平。

余額寶成立以來,資金規模迅猛增長。如果按年化4%的收益,一年需要給網民支付將近80億的收益。支付寶哪里來那么多錢?

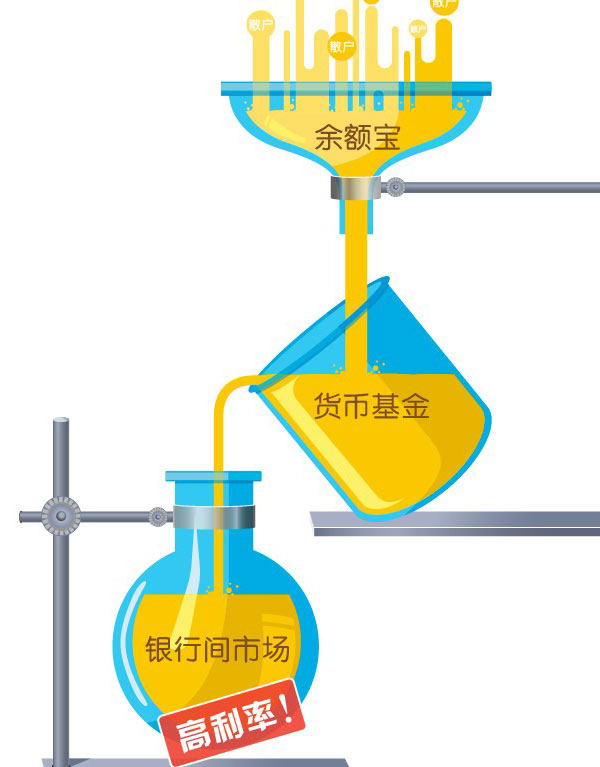

其實真正給用戶收益的,并不是支付寶,而是支付背后的貨幣基金!

貨幣基金主要投資于短期貨幣工具如國債、中央銀行票據、銀行定期存單、政府短期債券、企業債券、同業存款等短期有價證券的基金產品。相對于其他類型的開放式基金,具有高安全性、高流動性、穩定收益性,具有“準儲蓄”的特征。

其實余額寶本身僅僅是一個通道,用戶轉到余額寶里的錢,實際上是直接給了余額寶背后的貨幣基金。貨幣基金將這些錢集中起來,投資給只有機構可以進入的銀行間市場。同時貨幣基金保證一定的余額,來保證用戶可以隨時取走自己的錢。

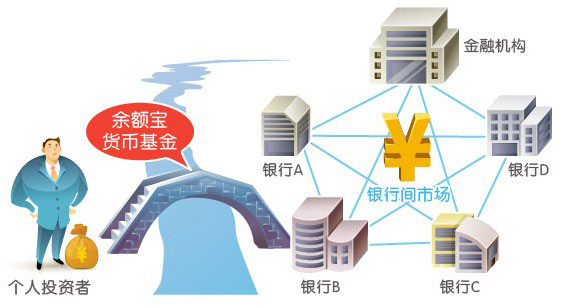

銀行之間也會互相借錢,形成銀行間市場。當有銀行遇到資金比較緊張的時候,他們也會向其他銀行和金融機構借錢,保證銀行的正常放款。

由于銀行間的交易一般都是短期交易,比如3天、7天等,而且交易額一般都比較大,這樣的接待需要的流動性較高,所以一般銀行間市場的利率要普遍高于銀行和儲戶之間的交易。

銀行間市場雖然利率高,但是只允許機構參與,個人是無法參與銀行間交易的。所以余額寶是利用貨幣基金給散戶和貨幣市場之間搭了一座橋。

以余額寶背后的貨幣基金天弘增利寶為例,其大部分的投資還是投向了銀行間貨幣市場,由于銀行間貨幣市場實際上是以銀行信用作為保證的市場,所以出現虧損的概率很低。

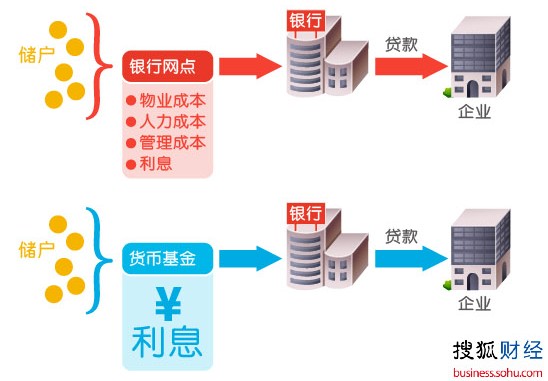

其實對于銀行來說,從儲戶那里吸納存款也需要一定的成本,比如銀行需要維持網點的運轉、需要聘請銷售人員去找大客戶等。而余額寶的優勢是通過互聯網低成本地吸納散戶的資金,凝聚起來再通過貨幣基金投向貨幣市場,成本非常低。于是銀行只需要付出足夠的利息,就可以獲得資金。對于網點較少的銀行來說,這種方式可以幫助銀行獲得更多的資金。

本質上,余額寶是通過互聯網的方式把大量散戶的資金集中起來,通過貨幣基金參與銀行間市場投資的一種方式。是一種傳統金融和互聯網渠道相結合的金融創新模式。